首頁 >

首頁 > - 財稅代理 >

- 財稅代理

財稅代理

Fiscal Agent

每日分享:費用財稅相關小知識!

添加時間:2022-12-21

一、增值稅

1、增值稅的計稅方法

一般計稅方法(一般納稅人)=銷售額*稅率-進項稅額(實行價外費用)。

簡易計稅(小規模納稅人)=銷項稅額(實行價外費用)。

2、增值稅發票的種類

增值稅專用發票(可用于抵扣);

增值稅普通發票(不能抵扣);

增值稅電子普通發票(不能抵扣,需進行備案查詢)。

3、增值稅的稅務風險

有關滯留票:增值稅一般納稅人取得的2017年1月1日及以后開具的增值稅專用發票、海關進口增值稅專用繳款書、機動車銷售統一發票、收費公路通行費增值稅電子普通發票,不再需要在360日內認證確認等,已經超期的,也可以自2020年3月1日后,通過本省(自治區、直轄市和計劃單列市)增值稅發票綜合服務平臺進行用途確認。

建議:長期未認證的發票還是存在一定的風險,為降低稅收風險,建議取得的進項稅仍需要及時進行認證。

4、稅務稽查需配合提供材料

貨物流:(交易真實存在)

合同:采購合同&銷售合同(雙方蓋章);

庫存單據:出庫單據&入庫單據;

物流流轉單據:貨物簽收單及物流費用支付單據;

發票流

采購發票&銷售發票及財務憑證;

現金流

銀行水單、銀行承兌匯票或其他收付款憑證及財務憑證。

二、企業所得稅

1、企業所得稅

01

查賬征收

應交企業所得稅=應納稅所得額*所得稅稅率(應納稅所得額=收入-成本-費用-稅金+營業外收入-營業外支出+納稅調整額);

02

核定征收

應交企業所得稅=應稅收入額*應稅所得率*所得稅稅率。

2、企業所得稅前扣除標準

01

業務招待費

按照發生額的60%扣除,但最高不得超過當年銷售收入的0.5%;

02

工會經費

按照不超過工資薪金總額的2%的部分準予扣除;

03

福利費

按照不超過工資薪金總額的14%的部分準予扣除;

04

職工教育經費

按照不超過工資薪金總額的8%的部分準予扣除。

3、企業所得稅的稅務風險

01

跨年度報銷費用

根據《中華人民共和國企業所得稅法實施條例》(國務院令2007年第512號)第九條規定,企業應納稅所得額的計算,以權責發生制為原則,屬于當期的收入和費用,不論款項是否收付,均作為當期的收入和費用;不屬于當期的收入和費用,即使款項已經在當期收付,均不作為當期的收入和費用。本條例和國務院財政、稅務主管部門另有規定的除外。

02

無票報銷

根據《關于加強企業所得稅管理若干問題的意見》(國稅發[2005]50號)明確規定,企業超出稅前扣除范圍、超過稅前扣除標準或者不能提供真實、合法、有效憑據的支出,一律不得稅前扣除,因此無票報銷會承擔一定的稅務風險。

三、費用報銷所需報賬資料

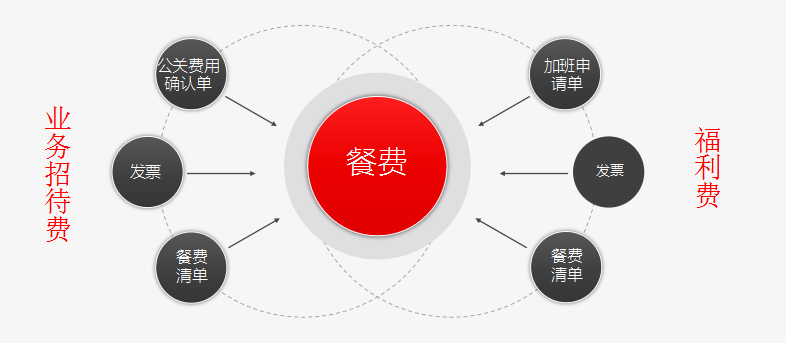

1、業務招待費及福利費

2、宣傳推廣費

.png)

3、其他相關費用

四、禁止報銷的費用

嚴格按照中央提出的“八項規定、六項禁令“加強費用支出管理的通知要求執行。

1、高檔煙酒;

2、購物卡、消費卡、貴重物品;

3、煙花爆竹、花卉、食品、紀念品、土特產等其他年貨節禮;

4、保健卡、健身卡、會所和俱樂部等消費卡;

5、與工作無關的裝飾性圖書;

6、現金抽獎、禮金、禮品。